時間: 2018-01-02 09:52

來源: 中國固廢網

作者: 李少甫、丁寧、劉琪

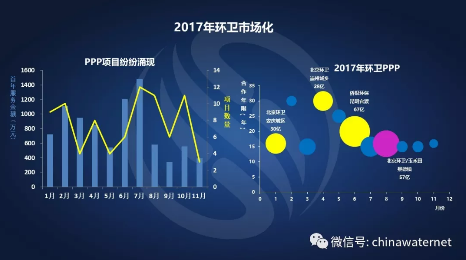

圖15 2017年環衛市場化(數據來源:E20數據中心)

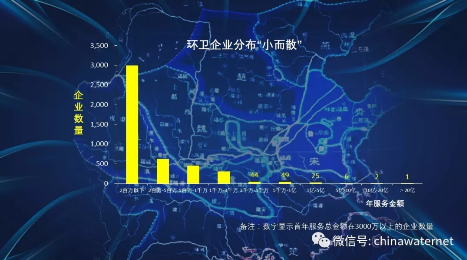

相對于垃圾焚燒行業中戰國七雄鼎立的局面,環衛行業中的企業還比較分散,處于春秋時期。根據E20數據中心實時跟蹤的資料顯示,目前行業中共有5000多家左右的環衛企業,但其中初步形成規模的企業僅有一兩百家。據統計,首年服務金額在兩百萬以下的企業占據大多數,約有3000多家企業。而首年服務金額在3000萬以上的企業僅有127家。很多小規模的環衛企業在市場化的進程中競爭力低,將在未來3年內被大量擠出或并購。環衛領域由于固定資產配比不高,所以行業集中度的提高進程會比其他領域更快。

圖16 環衛企業分布“小而散”(數據來源:E20數據中心)

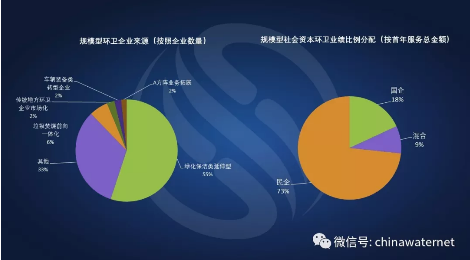

E20數據中心對規模型環衛企業的來源進行了分析,其中,綠化保潔型的傳統環衛企業占55%,超過半數,代表企業包括僑銀環保、玉禾田等;垃圾焚燒A方陣企業占6%;傳統地方環衛市場化企業占2%; 車輛裝備類轉型企業占2%,包括龍馬、中聯重科等,從產品端向環衛市場擴張,獲得市場份額。同時,E20數據中心還調研了大量的國企和民企在PPP領域中的份額,在環衛領域中, 民企占73%,國企占18%,而混合型約占9%。

圖17 規模型環衛企業來源及規模型社會資本環衛業績比例分配(來源:E20數據中心)

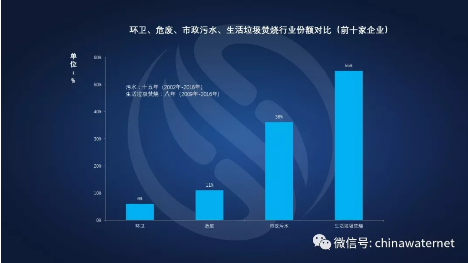

通過對各行業前十家企業所占市場份額的對比分析可發現,環衛行業的市場集中度很低,前十名企業的所占市場份額僅占6%。對比而言,危廢行業中前十家企業所占市場份額為11%。而生活垃圾焚燒行業,雖然發展相對較晚,但是由于一開始就全面啟動了特許經營BOT的市場化模式,行業集中度非常高。據統計,生活垃圾焚燒行業中前10名企業所占市場份額為55%,前22家企業占市場份額超過90%。

圖18 各行業前十家企業市場份額占比(數據來源:E20數據中心)

E20數據中心也對上市環保公司做出了統計,目前,上市公司中并沒有單純的環衛企業。上市公司中比例最大的為水務企業,共有31家,占65%;其次為生活垃圾焚燒企業,共10家,占21%。本次固廢戰略論壇首度對環衛行業企業進行了評選,在下圖中顯示了他們的業績,并隆重推出了首屆環衛影響力企業名單,相信未來這十家企業中一定會出現第一家環衛行業的上市公司。

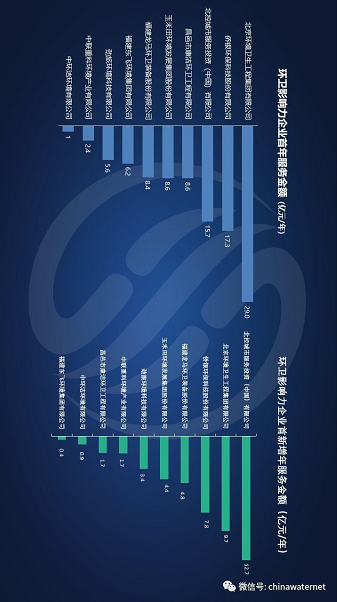

圖19 環衛影響力企業首年服務金額及新增首年服務金額(來源:E20數據中心,請橫屏觀看)

圖20 環衛影響力企業城市(含縣城)清掃面積及新增清掃面積(來源:E20數據中心,請橫屏觀看)

圖21 環衛十大影響力企業榜單

圖22 薛濤為環衛十大影響力企業頒獎

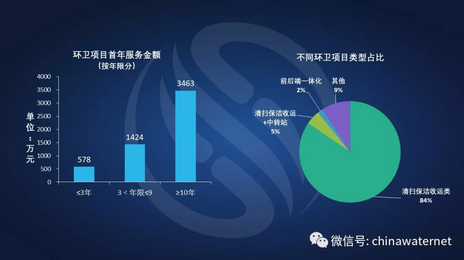

環衛項目有不少是長周期項目,越長周期的項目首年服務金額越大,逐年服務金額大于短周期的項目,是PPP為環衛領域打開了一個新的格局。按照不同環衛項目類型來劃分,其中清掃保潔收運類占比最多,占84%,有中轉站的項目約占5%。

圖23 環衛項目首年服務金額對比及不同環衛項目類型占比(數據來源:E20數據中心)

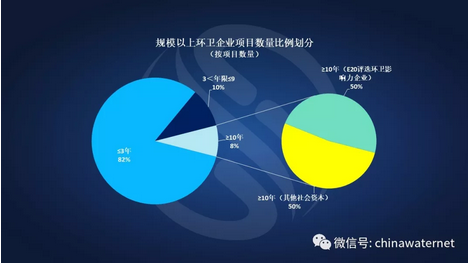

通過對規模以上環衛企業項目數量分布的分析,入選E20環衛十大影響力的企業已經占據10年期以上的優質環衛市場化項目份額的50% ,說明該榜單已基本涵蓋了環衛行業主要的領頭羊企業。

圖24 規模以上環衛企業項目數量比例劃分(數據來源:E20數據中心)

【第3章】分久必合:環衛A方陣VS垃圾焚燒A方陣

3.1 環衛與垃圾焚燒陣營的玉門關之戰

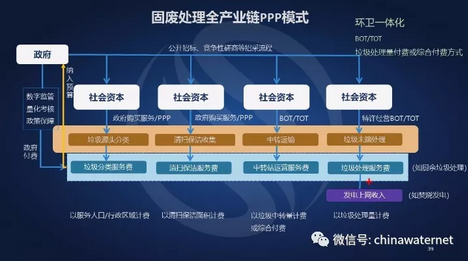

接下來,薛濤也對環衛企業和垃圾焚燒企業的競爭格局做出了介紹。固廢處理全產業鏈PPP模式如下所示(詳情請點擊?:E20研究院:環衛市場化報告之一——從政府購買服務到PPP)。

圖25 固廢處理全產業鏈PPP模式

總體來看,現階段環衛企業和末端處置企業均在產業鏈上進行擴張,稱為縱向一體化。一方面,環衛企業向末端、處置端輻射,如僑銀環保擁有廚余廠,并且掌握了填埋廠,北京環衛擁有9個垃圾焚燒廠,以及大量外地的填埋廠。基于后端的強勢布局,北京環衛何亮總才會有“分久必合”的豪言壯語,這也反映到他在競爭外地項目中偏重選擇大體量全覆蓋的區域類項目(詳情請點擊?:北京環衛王小云:新時代背景下的固廢管理)。

另一方面,末端的垃圾焚燒企業,如桑德、錦江、旺能等也在對環衛端進行布局。而首創、上海環境等企業本身在垃圾收運部分就已有業績。相信在未來3年,環衛企業和末端處置企業的競爭格局會逐漸形成。其中,兩大陣營競爭中未來真正交鋒的核心正是中轉站,中轉站就像玉門關。企業對中轉站的掌握,尤其是對末端大型中轉站的掌握,對垃圾焚燒企業自身利潤控制會逐漸變得非常重要,因為只有掌握了大型中轉站,才擁有對末端垃圾焚燒廠調配垃圾的能力。

圖26 環衛行業縱向一體化

3.2 環衛陣營與垃圾焚燒陣營的業務收入成分對比

根據每家運營企業在環衛服務和運營處置上的不同配比,可以在二維圖上對各家企業進行標定。垃圾焚燒企業主要處在右端黃色部分,但有一些企業已經開始向中間進行了配比的飄移。環衛企業主要處在左端的藍色部分,其中一部分企業已經在重資產上進行布局,并向末端的處置端進行布局。多年來在環衛和城市礦山領域積極布局的啟迪桑德是相對最均衡的企業,業界始終高度關注他們的戰略,文一波先生在本段后所附的他的論壇發言里給予了充分的展示。相信在未來3年中,雙方會有更多企業向中間的45度中線集中(詳情請點擊?:文一波:兩網融合下的固廢行業大循環)。

編輯: 程彩云

目前在中國科學院生態環境研究中心攻讀博士學位,此前分別在武漢大學和北京大學光華管理學院獲得理學學士和工商管理碩士學位。

現任E20環境平臺執行合伙人和E20研究院執行院長,湖南大學兼職教授,華北水利水電大學管理與經濟學院客座教授,中科院生態環境研究中心碩士生校外導師,天津大學特聘講師,并兼任北京大學環境學院E20聯合研究院副院長,國家發改委和財政部PPP雙庫的定向邀請專家,世界銀行和亞洲開發銀行注冊專家(基礎設施與PPP方向)、國家綠色發展基金股份有限公司專家咨詢委員會專家庫專家、巴塞爾公約亞太區域中心化學品和廢物環境管理智庫專家、中國環保產業研究院特聘專家、中國環保產業協會環保產業政策與集聚區專業委員會委員。住建部指導《城鄉建設》雜志編委、《環境衛生工程》雜志編委、財政部指導《政府采購與PPP評論》雜志編委,并擔任上海城投等上市公司獨立董事。

在PPP專業領域,薛濤現任清華PPP研究中心投融資專業委員會專家委員、全國工商聯環境商會PPP專委會秘書長、中國PPP咨詢機構論壇第一屆理事會副秘書長、生態環境部環境規劃院PPP中心專家委員會委員、國家發改委國合中心PPP專家庫成員、中國青年創業導師、中央財經大學政信研究院智庫成員、中國城投網特聘專家等。

20世紀90年代初期,薛濤在中國通用技術集團負責世界銀行在中國的市政環境基礎設施項目管理,其后在該領域積累了十二年的環境領域PPP咨詢及五年市場戰略咨詢經驗,曾為美國通用電氣等多家國內外上市公司提供咨詢服務,對環境領域的投融資、產業發展和市場競合格局有著深刻理解;2014年初加入E20研究院并兼任清華大學環保產業研究中心副主任,著力于環境產業與政策研究、PPP以及企業市場戰略指導等方向。

![]()

![]()

![]()

Copyright ? 2000- http://www.sf850.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-7 京公網安備:11010802035285

京公網安備:11010802035285