時間: 2018-01-02 09:52

來源: 中國固廢網

作者: 李少甫、丁寧、劉琪

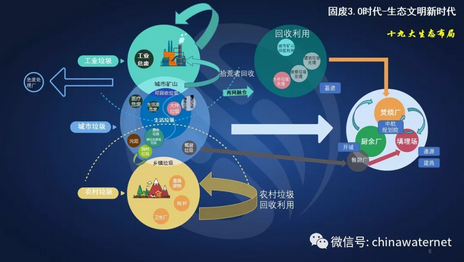

圖 4 固廢3.0時代(合久必分)

十八屆三中全會以來,我國固廢產業也逐步進入了化被動為主動的生態文明新時代,薛濤稱之為固廢的3.0時代。在3.0時代以前,我國諸多工作都可以通過亦步亦趨地向國外學習借鑒來完成。但是當我國成為世界第二大經濟體后,同其它方面的產業發展和政府治理一樣,中國已經無法簡單地通過復制德國、日本或者美國的模式來進行發展。這其中就包括如何開展適合中國特色的垃圾分類工作。

目前,薛濤認為將在我國得到逐步普及的主流垃圾分類模式是將“三圈圖”中的藍色最內圓圈部分所標示的居民端產生的生活垃圾分為有害垃圾、可回收垃圾、廚余垃圾和其他垃圾。有害垃圾就是產生于生活源的危廢,可回收垃圾是以玻璃、金屬、塑料、紙制品等為代表的可以被回收再利用的垃圾,廚余垃圾就是以有機質為主的濕垃圾。除此之外,居民端還產生大件垃圾和裝修垃圾。近幾年,多個文件要求分出來的垃圾要分類處理,這將催生大量細分領域市場機會,包括廚余垃圾處理廠、大件垃圾處理廠、裝修垃圾處理廠等。同時在監管趨嚴的餐廚垃圾處理行業也將逐步改善當前的運行處境。由于廚余垃圾的單獨處理需求,固廢3.0時代的末端處理隨之出現了廚余-焚燒-填埋的三元關系。基于國情(社會文明提高緩慢、居民參與程度低、前端管理水平低等因素),在我們的垃圾分類工作中,每一類“分出來”的垃圾的處置之前都需要一種近乎苛刻的后端集中分選工藝,這將成為我國長期的特殊技術需求。針對這方面正在爆發的市場空間,長期專注于分選設備的蘇州嘉諾正在做各種分類固廢的后端分選裝備的研發升級,他們在城市礦山、建筑垃圾、有機垃圾、可回收垃圾、大件垃圾乃至一般垃圾等方面都有相關的解決方案,詳情請點擊?:緊跟大環衛分類國策,嘉諾分享不同類型垃圾的針對性處理方案。

另外,填埋場的庫容壓力持續走高,也帶來了行業對于填埋場復生和修復的需求和關注,也將給企業帶來大量市場機會。本次論壇中專門安排了填埋場版塊,邀請華中科技大學陳朱蕾老師以及萬德斯環保、通源環境、建昌環保、中航規劃院四家企業進行了五場發言,分別從存量垃圾原位好氧修復、填埋場污染防控修復、填埋場整治、填埋場價值重構、陳腐垃圾開挖利用等方面對該細分領域給予介紹,詳情請點擊?:

陳朱蕾教授:30年,垃圾填埋場將從提升走向重生【附研究案例PPT】

另外值得一提的是,在率先利用世行貸款和PPP模式全面推進垃圾分類的示范城市寧波,在垃圾分類的前后端同時啟動乃至引入價格機制,在末端循環經濟園的餐廚、廚余和焚燒廠的系統化關系構建、在如何利用世行資金銜接PPP等方面都值得借鑒和學習,在寧波項目中參與循環經濟園的康恒環境、開誠生態和首創環境也在本次論壇有相關的發言介紹,具體內容可參見段末所附加的鏈接,詳情請點擊?:

1.2 垃圾分類趨勢下的細分領域市場機會

隨著固廢3.0時代的揭幕,十九大生態文明建設帶領下的固廢行業從過去的“被動應對”變成了“主動布局”。“合久必分”的大趨勢下,諸多細分類下的“新垃圾”迎來了各自的商機:

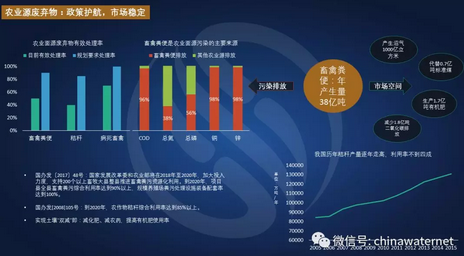

首先,從農業面源來看,農村三大固體廢物:畜禽糞便、秸稈和病死畜禽類垃圾處理市場在政策的推動下帶來了巨大的商機。在目前有效利用率尚不過半而產量巨大的現狀下,發改委、農業部陸續發布國辦發[2008]105號、國辦發[2017]48號等文件,要求支持200個以上畜牧大縣畜禽糞便綜合利用率達到90%以上,秸稈綜合利用率達到85%以上。在農業廢棄物的利用方面,我國已經有部分領先企業開始布局,如光大國際新上市的光大綠色環保在秸稈發電領域已經取得新的業績,朗坤、旺能以及潔綠在病死畜禽處理方面業績位列前三甲。

圖 5 我國農業源廢棄物產生量及處置情況統計(數據來源:E20研究院)

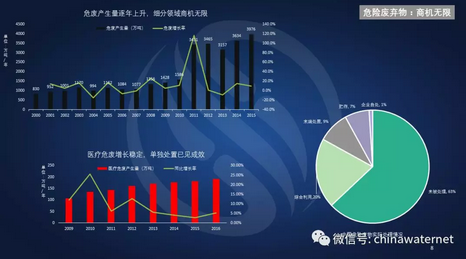

在危險廢棄物領域,在統計數據準確性上就如同徐海云總工在論壇發言中提到的(詳情請點擊?:徐海云:供給側改革下垃圾回收利用的困惑、困境及困難),類似環衛部門收集到的垃圾數量成為我們統計上的垃圾數量。E20研究院認為我國危廢的實際產生量應大于統計值,預計市場化運營規模已超百億。背后隱藏巨大的空間,在生態文明要求下以及環保標準的提高下會進一步釋放。

圖 6 我國危險廢棄物產生量及處置情況統計(數據來源:E20研究院)

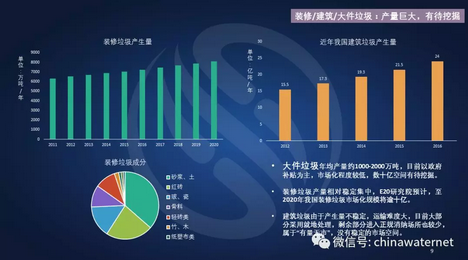

裝修垃圾、建筑垃圾的問題,在上海的垃圾轉移到蘇州的事件被曝光后開始被廣泛關注。建筑垃圾和裝修垃圾由于產生源不同,在成分、危害性、處置成本和產生量穩定性以及由此帶來的商業模式上都有所區別:建筑垃圾產生量不穩定,城市高速擴張中會產生大量的垃圾,但其產量的不穩定導致BOT模式的穩定商業模式設計有困難。而裝修垃圾處理由于產生量穩定,則適合典型的BOT模式,因為裝修需求的間隔時間非常穩定,產生了對末端分選、妥善處置和部分回用的要求。另一類逐漸進入人們視線的是大件垃圾(類似裝修垃圾有產生量穩定的特點),目前已有數千萬噸的年均產量,之前末端處理設施尚甚為匱乏,以政府補貼為主,市場化程度較低。

圖 7 我國大件/建筑/裝修垃圾產生量及處置情況統計(數據來源:E20研究院)

“十二五”期間我國餐廚垃圾處理能力得到了一定的提升,但距離規劃目標尚遠。“十三五”期間,我國將進一步加大餐廚垃圾處理設施建設,到2020年有效處理率有望突破30%。在運營模式上,根據E20研究院統計,超過60%餐廚垃圾處理項目采用BOT模式運營,另有少數BOO及其他模式的項目。處理技術方面,以厭氧發酵、好氧堆肥和飼料化為主流,其中厭氧發酵產沼氣的模式由于后端產業鏈制約小而占據了較高的比例。

編輯: 程彩云

目前在中國科學院生態環境研究中心攻讀博士學位,此前分別在武漢大學和北京大學光華管理學院獲得理學學士和工商管理碩士學位。

現任E20環境平臺執行合伙人和E20研究院執行院長,湖南大學兼職教授,華北水利水電大學管理與經濟學院客座教授,中科院生態環境研究中心碩士生校外導師,天津大學特聘講師,并兼任北京大學環境學院E20聯合研究院副院長,國家發改委和財政部PPP雙庫的定向邀請專家,世界銀行和亞洲開發銀行注冊專家(基礎設施與PPP方向)、國家綠色發展基金股份有限公司專家咨詢委員會專家庫專家、巴塞爾公約亞太區域中心化學品和廢物環境管理智庫專家、中國環保產業研究院特聘專家、中國環保產業協會環保產業政策與集聚區專業委員會委員。住建部指導《城鄉建設》雜志編委、《環境衛生工程》雜志編委、財政部指導《政府采購與PPP評論》雜志編委,并擔任上海城投等上市公司獨立董事。

在PPP專業領域,薛濤現任清華PPP研究中心投融資專業委員會專家委員、全國工商聯環境商會PPP專委會秘書長、中國PPP咨詢機構論壇第一屆理事會副秘書長、生態環境部環境規劃院PPP中心專家委員會委員、國家發改委國合中心PPP專家庫成員、中國青年創業導師、中央財經大學政信研究院智庫成員、中國城投網特聘專家等。

20世紀90年代初期,薛濤在中國通用技術集團負責世界銀行在中國的市政環境基礎設施項目管理,其后在該領域積累了十二年的環境領域PPP咨詢及五年市場戰略咨詢經驗,曾為美國通用電氣等多家國內外上市公司提供咨詢服務,對環境領域的投融資、產業發展和市場競合格局有著深刻理解;2014年初加入E20研究院并兼任清華大學環保產業研究中心副主任,著力于環境產業與政策研究、PPP以及企業市場戰略指導等方向。

![]()

![]()

![]()

Copyright ? 2000- http://www.sf850.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-7 京公網安備:11010802035285

京公網安備:11010802035285