據宇墨咨詢不完全統計,10月份上市環保企業共計中標33個項目(不包含預中標項目),較9月有明顯回落,涉及總金額超過250億元。其中已中標項目包含13個水環境治理類項目, 9個固廢處置類項目,11個其他治理類項目(含環境監測、生態綜合治理類項目)。

永清環保進軍垃圾收運領域

本月有兩個項目的中標模式值得關注:一是創業環保與津膜科技聯合中標寧鄉經濟技術開發區污水處理及回用工程PPP項目,二是永清環保和龍馬環衛聯合中標六枝特區城鄉生活垃圾收運和處置PPP項目。這種聯合中標模式不同于以往的“大帶小”,“技術+國企平臺”等,上市環保企業強強聯合的項目中標模式也開始走上競標環保項目的舞臺。

永清環保在今年4月份曾中標南寧市餐廚廢棄物資源化利用和無害化處理廠改擴建項目(EPC)總承包合同,正式進軍餐廚廢棄物處理行業。而此次項目中標,也算是永清環保完成大氣治理、土壤修復、固廢末端處置領域布局后的又一步棋,與環衛龍頭龍馬環衛的合作能使永清獲得更專業的垃圾清運經驗,由垃圾發電進軍環衛領域,從而打通公司在固廢處置前后端的產業鏈,開啟“環衛一體化”之路。

垃圾焚燒發電的火爆之勢

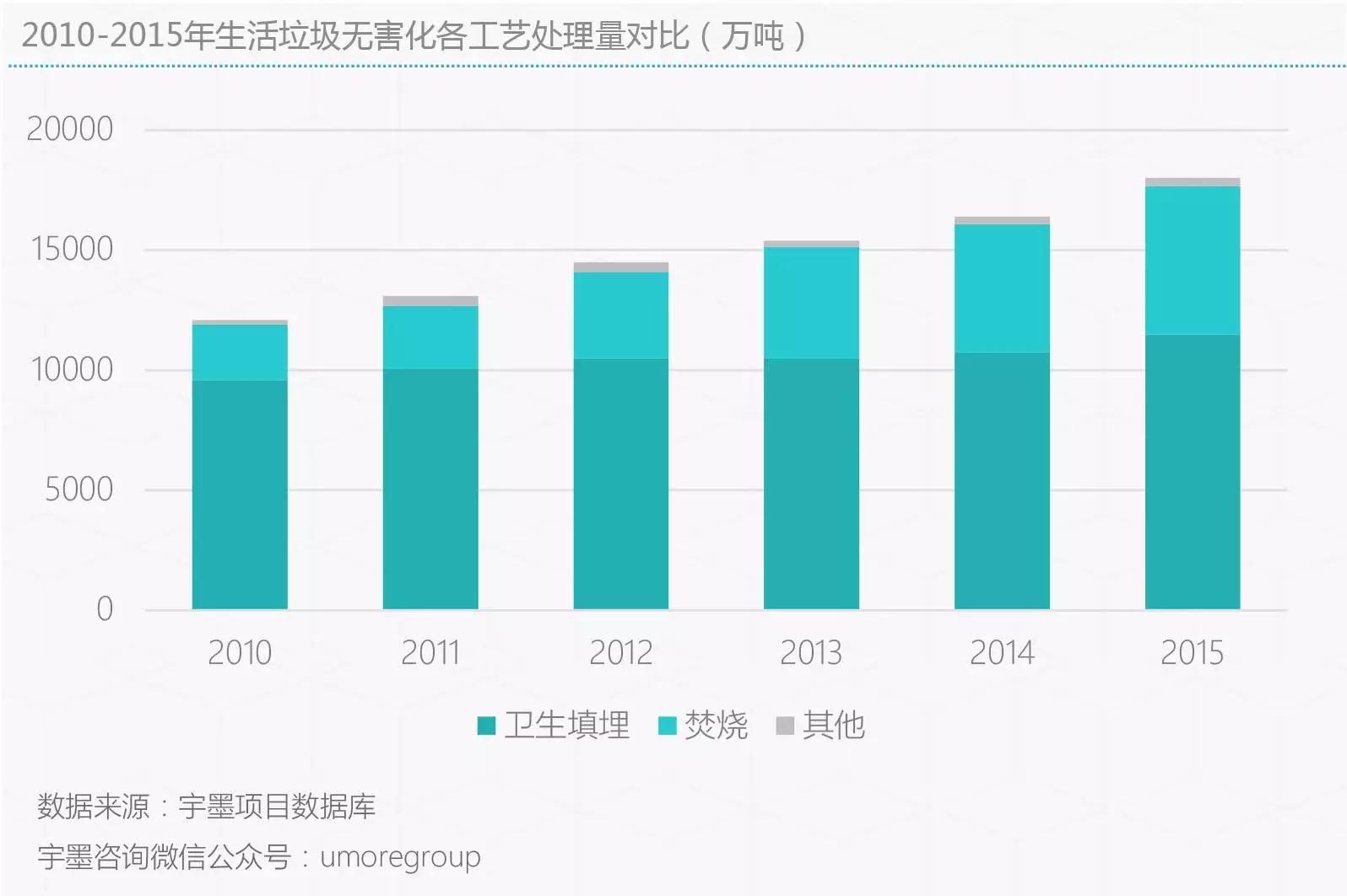

在本月中標的9個固廢處置類項目中,其中5個涉及垃圾焚燒發電,其余4個為垃圾的前段收運類項目,而未見衛生填埋處置類項目。

政策的支持:在現今城市圍城的困境之下,垃圾焚燒逐漸成為國內垃圾處理的一個重要方向,16年底出臺的“十三五”全國城鎮生活垃圾無害化處理設施建設規劃中明確指出到2020年底,設市城市生活垃圾焚燒處理能力占無害化處理總能力的50%以上,全國城鎮生活垃圾無害化處理設施建設總投資2518億元,宇墨咨詢依據近年6年來垃圾焚燒廠數量進行線性回歸分析,垃圾焚燒占無害化處理的比例在不斷上升,預計至2020年垃圾焚燒的模式,其所占無害化處理量將達到55.1%,稍高于規劃目標的50%。

行業的高利潤:國外的垃圾焚燒重在焚燒垃圾,而國內重在能源發電。垃圾焚燒發電的盈利模式主要是依靠財政補貼和上網電價收入。生活垃圾包含一定的生物質廢棄物,但不等同于生物質能源。生物質能源包含著生物質廢物,但是生活垃圾僅僅部分能歸為生物質廢物,可垃圾焚燒發電卻享受著生物質能源的財政補貼,且還有上網電價、施工收益、國家資源節約循環利用補貼等紅利。在大批發電領域里,垃圾焚燒發電投資成本最低,所獲補貼卻相對高額,水電、風電、核電以及光伏發電的單位千萬投資均在萬元以上,而作為垃圾焚燒發電的投資卻僅需4000元。但如果沒有這筆福利,大批的企業是否還會奔向垃圾焚燒發電這個行業就不得而知。并且隨著完善的垃圾處理法規和標準的出臺,提前儲備優質技術的企業或才能長久的存活下來。

“環衛一體化”節省分類成本:垃圾焚燒發電中除了人們擔心的二噁英污染,備受詬病就是前端收運垃圾的分類不清。大多數民眾對可回收和不可回收垃圾桶使用的意識是很欠缺的,而“環衛一體化”或將垃圾分類這個任務交給承包項目的企業來做,企業可在前端收運時提前分類,而不是將分類這種專業的事情交給民眾,在前期設計時甚至可以以廢品箱,食物箱,焚燒箱,電子垃圾箱自定義回收清運方式,這也提升了垃圾處置的效果。

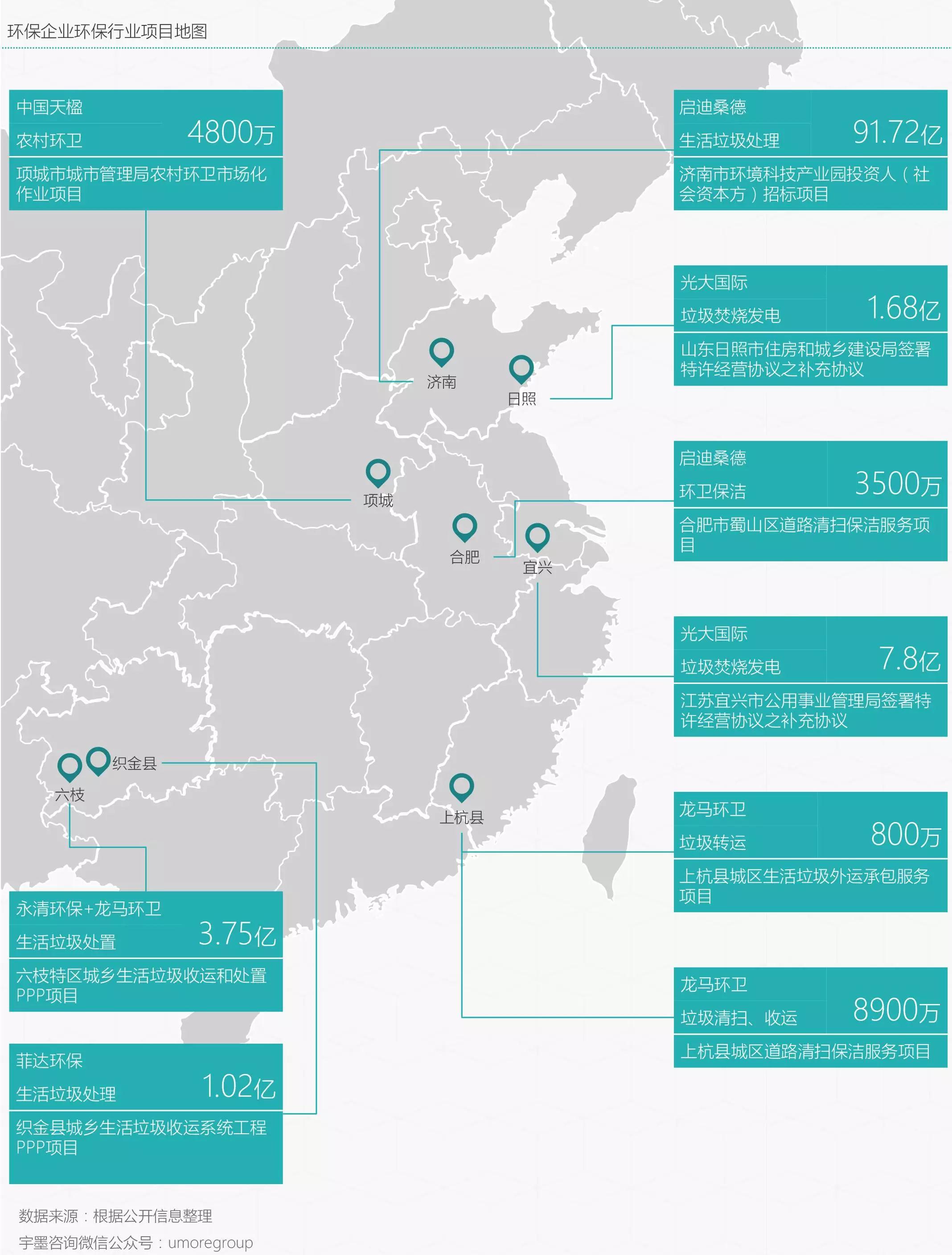

附:2017.10固廢處置類項目地圖

編輯:劉影

版權聲明:

凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

媒體合作請聯系:李女士 010-88480317

![]()

![]()

![]()

Copyright ? 2000- http://www.sf850.com All rights reserved. 中國水網 版權所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問:北京市康達律師事務所劉文義律師 京ICP備10040015號-7 京公網安備:11010802035285

京公網安備:11010802035285