時(shí)間: 2019-01-29 16:45

來(lái)源: 中國(guó)固廢網(wǎng)

作者: E20固廢產(chǎn)業(yè)研究中心

“初雪臥小枝”—運(yùn)營(yíng)的主線在集約

報(bào)告第三部分,題目叫初雪臥小枝,形容的是資本退潮后企業(yè)核心能力構(gòu)建將從末端延伸到網(wǎng)絡(luò)末梢,并在追求更細(xì)致的運(yùn)營(yíng)的狀態(tài)。

3.1 集約的四維拆解

當(dāng)前正處于中國(guó)經(jīng)濟(jì)發(fā)展的減速和切換期,環(huán)境產(chǎn)業(yè)周期與此同步,未來(lái)的發(fā)展趨勢(shì)一定越來(lái)越走向精細(xì),走向技術(shù),走向運(yùn)營(yíng)效率。這樣一個(gè)趨勢(shì)下,很多領(lǐng)域還需要考慮到前端和后端的延伸,與后端重資產(chǎn)廠區(qū)的建設(shè)運(yùn)營(yíng)相比,這些延展所需要的精細(xì)瑣碎,就像初雪壓在小枝上一樣。2014年的重要文件(相關(guān)閱讀→ 薛濤:A方陣的再次爆發(fā)---對(duì)國(guó)發(fā){2014}60號(hào)文的七點(diǎn)簡(jiǎn)評(píng)),除了激發(fā)PPP的國(guó)發(fā)43號(hào)文,還有重要的國(guó)發(fā)60號(hào)文,其中明確要求基礎(chǔ)設(shè)施走向集約化運(yùn)營(yíng),卻對(duì)此沒(méi)有進(jìn)一步的分析。E20研究院在近期參與國(guó)家發(fā)改委對(duì)我國(guó)基礎(chǔ)設(shè)施集約化及規(guī)模化運(yùn)營(yíng)調(diào)研課題的研究時(shí),對(duì)于集約的內(nèi)涵進(jìn)行了拆解,并以此提出了“四維集約”的概念,剛好可以在此用來(lái)分析固廢行業(yè)的趨勢(shì)。

到底什么是集約化?集約化的“集”就是指集中,集合人力、物力、財(cái)力、管理等生產(chǎn)要素,進(jìn)行統(tǒng)一配置,集約化的“約”是指在集中、統(tǒng)一配置生產(chǎn)要素的過(guò)程中,以節(jié)儉、約束、高效為價(jià)值取向,從而達(dá)到降低成本、高效管理,進(jìn)而使企業(yè)集中核心力量,獲得可持續(xù)競(jìng)爭(zhēng)的優(yōu)勢(shì)。上述目標(biāo)和我們認(rèn)為通過(guò)PPP的運(yùn)營(yíng)主線所期待實(shí)現(xiàn)的長(zhǎng)期公共服務(wù)效率提高的唯一目標(biāo)是一致的,但是要達(dá)成這個(gè)目標(biāo),并不僅僅通過(guò)規(guī)模集中來(lái)提高行業(yè)集中度那么簡(jiǎn)單。

為了深入分析如何達(dá)成提高運(yùn)營(yíng)長(zhǎng)期效率這個(gè)目標(biāo),E20研究院將其集約化類型劃分為兩大類,四小類進(jìn)行解析。分別是管理集約型,包括區(qū)域集約型和規(guī)模集約型兩類;業(yè)務(wù)集約型,包括網(wǎng)絡(luò)集約型和要素集約型兩類。總體來(lái)講,集約化的核心就是集中管理,提高效率。

管理集約型,從資產(chǎn)管理層面對(duì)基礎(chǔ)設(shè)施進(jìn)行管控,主要體現(xiàn)的是基礎(chǔ)設(shè)施集中管理后的效率及效益的提升。包括同區(qū)域不同類型設(shè)施的集約型管理,同區(qū)域同要素的集約型管理,不同區(qū)域同主體的集約型管理等。

業(yè)務(wù)集約型,從項(xiàng)目各相關(guān)組件要素內(nèi)在機(jī)理角度對(duì)基礎(chǔ)設(shè)施運(yùn)行進(jìn)行重構(gòu),主要體現(xiàn)在產(chǎn)業(yè)鏈上的價(jià)值流轉(zhuǎn),以及多要素的有機(jī)或無(wú)機(jī)整合。包括產(chǎn)業(yè)鏈上下游之間的不同要素的集約,以及打包項(xiàng)目的不同要素集約等。與管理集約型不同,此類項(xiàng)目不考慮承接主體,僅考慮要素的鏈接,此類集約型項(xiàng)目可為單主體承擔(dān),例如廠網(wǎng)一體化項(xiàng)目,亦可為多主體承擔(dān),例如農(nóng)村環(huán)境綜合整治項(xiàng)目等。

3.2 規(guī)模集約型

首先要分析的是固廢行業(yè)的規(guī)模集約,此類項(xiàng)目是通過(guò)市場(chǎng)化方式配置資源,通過(guò)統(tǒng)一的公共資源交易平臺(tái)進(jìn)行規(guī)范交易,采取公開競(jìng)爭(zhēng)方式進(jìn)行配置,讓優(yōu)秀的公司在公平的市場(chǎng)競(jìng)爭(zhēng)環(huán)境中居于頭部地位。因此對(duì)于此類項(xiàng)目模式而言,公平的市場(chǎng)競(jìng)爭(zhēng)環(huán)境、監(jiān)管的健全機(jī)制與執(zhí)行到位是對(duì)實(shí)現(xiàn)優(yōu)勝劣汰和服務(wù)效率提升的基本要求。

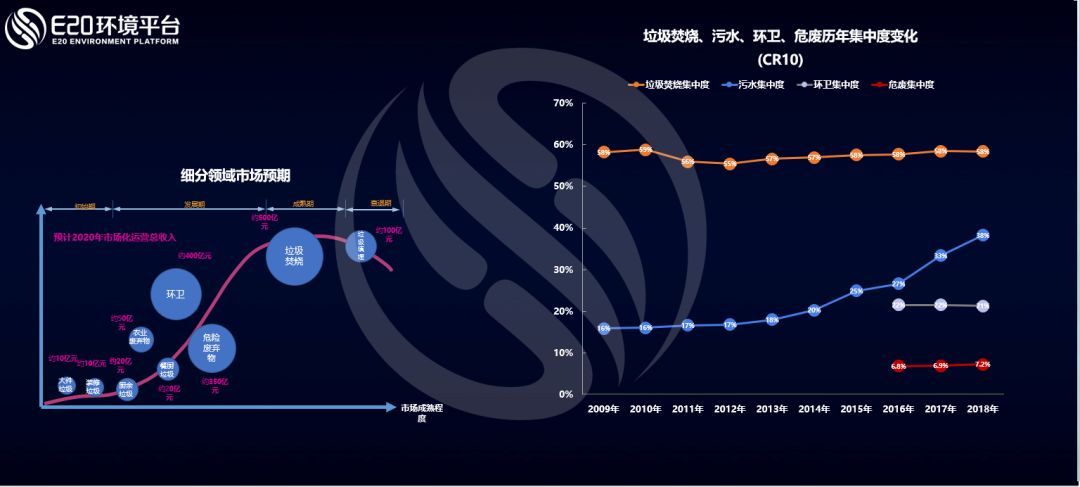

規(guī)模集約是前述行業(yè)集中度提高,市場(chǎng)化深入的最直接表現(xiàn)。在此以垃圾焚燒對(duì)比環(huán)衛(wèi)和危廢的各細(xì)分領(lǐng)域?yàn)槔M(jìn)行說(shuō)明。

回顧固廢各細(xì)分領(lǐng)域周期圖可以看出,當(dāng)前,環(huán)衛(wèi)、危廢領(lǐng)域均迎來(lái)了市場(chǎng)的爆發(fā)期,垃圾焚燒已到達(dá)行業(yè)發(fā)展的成熟階段。而行業(yè)集中度的統(tǒng)計(jì)數(shù)據(jù)也與發(fā)展周期相一致:垃圾焚燒領(lǐng)域行業(yè)集中度基本穩(wěn)定且較高,戰(zhàn)局較為穩(wěn)定,行業(yè)頭部效應(yīng)明顯;環(huán)衛(wèi)市場(chǎng)化于近幾年逐步開展,目前雖處于市場(chǎng)高速發(fā)展期,但行業(yè)集中度相對(duì)較低;危廢行業(yè)呈現(xiàn)出“散、小、亂”特征,行業(yè)集中度較低。(相關(guān)閱讀→ 深度|環(huán)衛(wèi)市場(chǎng)化發(fā)展的五大趨勢(shì))

環(huán)衛(wèi)服務(wù)行業(yè)

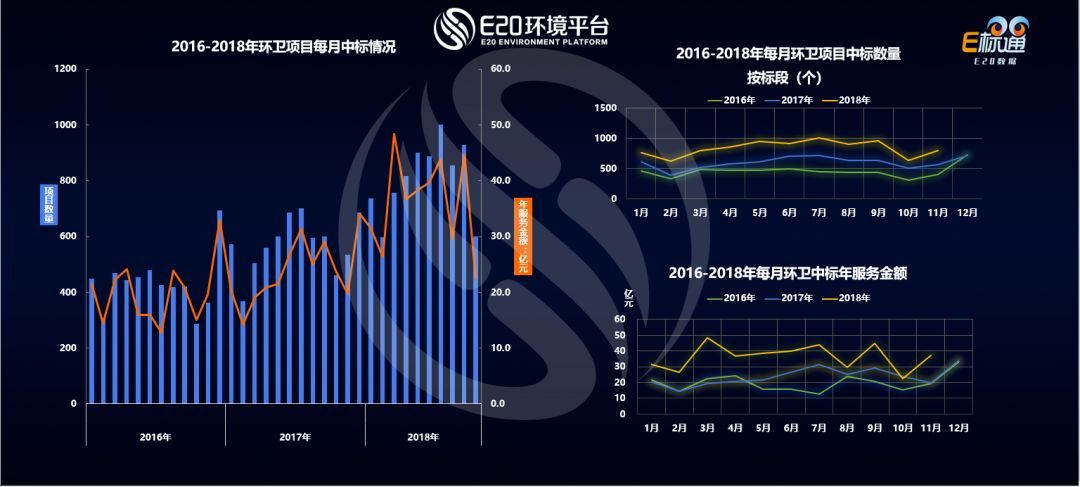

上圖可見,根據(jù)E20環(huán)境平臺(tái)E標(biāo)通對(duì)近三年的數(shù)據(jù)分析,可以看出,環(huán)衛(wèi)項(xiàng)目每個(gè)月的中標(biāo)數(shù)量呈現(xiàn)在波動(dòng)中上升趨勢(shì),這與E20研究院對(duì)環(huán)衛(wèi)市場(chǎng)化發(fā)展的趨勢(shì)預(yù)判高度吻合。中標(biāo)金額也呈上揚(yáng)趨勢(shì),環(huán)衛(wèi)市場(chǎng)火熱程度可見一斑。

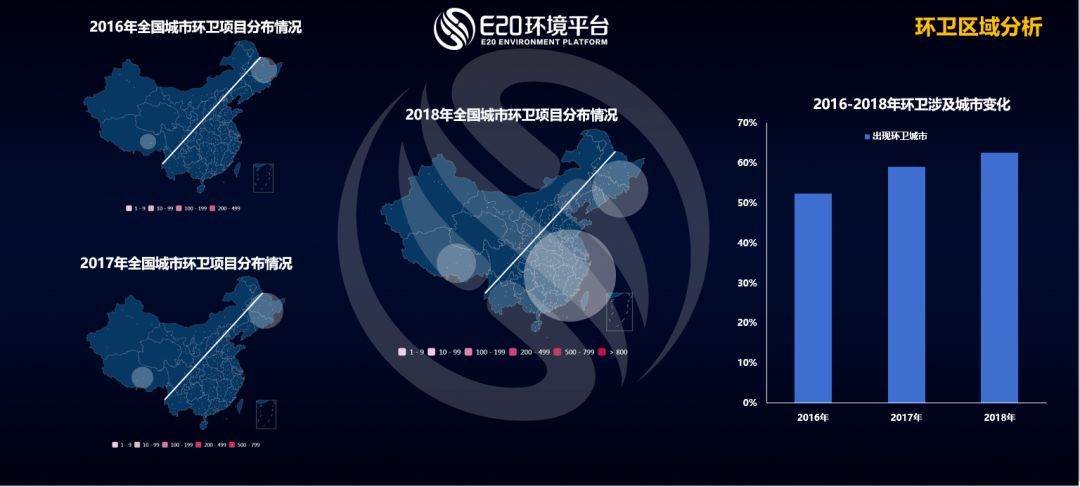

從區(qū)域分布角度看,E20研究院數(shù)據(jù)中心以胡煥庸線為界詳細(xì)分析了所有的城市(包括縣級(jí)市)的項(xiàng)目情況,根據(jù)區(qū)域抽樣可以看出,在2018年,環(huán)衛(wèi)項(xiàng)目分布密度最高的地區(qū)是經(jīng)濟(jì)發(fā)展程度較高的東南沿海,但值得注意的是,包括西南、東北等經(jīng)濟(jì)發(fā)展水平相對(duì)較差的地區(qū),環(huán)衛(wèi)項(xiàng)目均出現(xiàn)了大幅增加。上面圖片的右圖是當(dāng)前所有縣級(jí)市中出現(xiàn)環(huán)衛(wèi)市場(chǎng)化情況的占比變化。

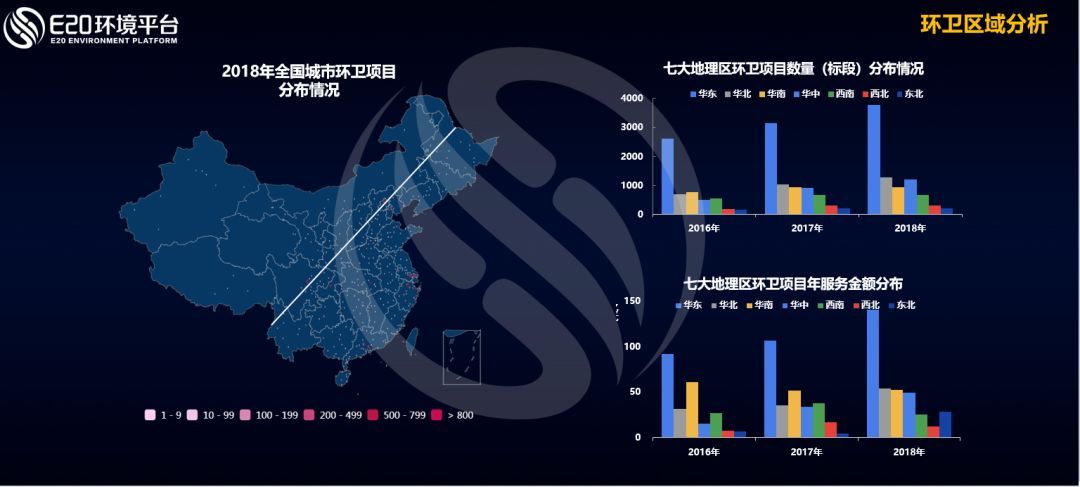

E20研究院數(shù)據(jù)中心詳細(xì)分析了七大區(qū)域中環(huán)衛(wèi)市場(chǎng)化項(xiàng)目占比,可以看出華東、華南這兩個(gè)區(qū)域占比最高。

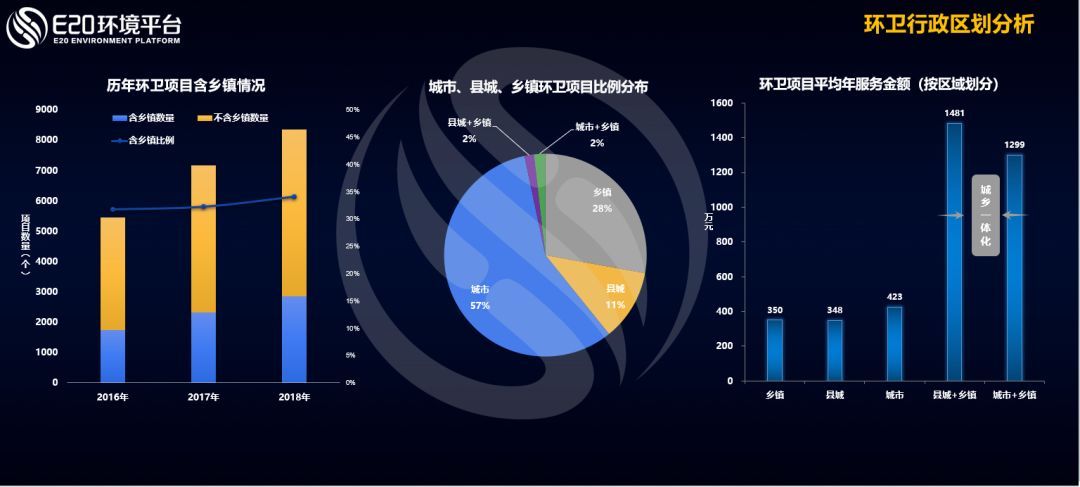

從上圖顯示的行政區(qū)劃的角度看,我國(guó)環(huán)衛(wèi)項(xiàng)目鄉(xiāng)鎮(zhèn)的比例總體穩(wěn)定,略有上揚(yáng),項(xiàng)目數(shù)量在2018年達(dá)到了新高。凡是城鄉(xiāng)一體化項(xiàng)目的平均年服務(wù)金額均高于其他項(xiàng)目,這也說(shuō)明城鄉(xiāng)一體化服務(wù)帶來(lái)了更大的合同空間。

相關(guān)閱讀

劉晶昊:環(huán)衛(wèi)一體化構(gòu)建,“不謀全局者,不足謀一域”

“百花齊放”——上半年超1億環(huán)衛(wèi)一體化項(xiàng)目已達(dá)28個(gè)

何柱:福建省環(huán)衛(wèi)一體化PPP項(xiàng)目實(shí)施經(jīng)驗(yàn)分享

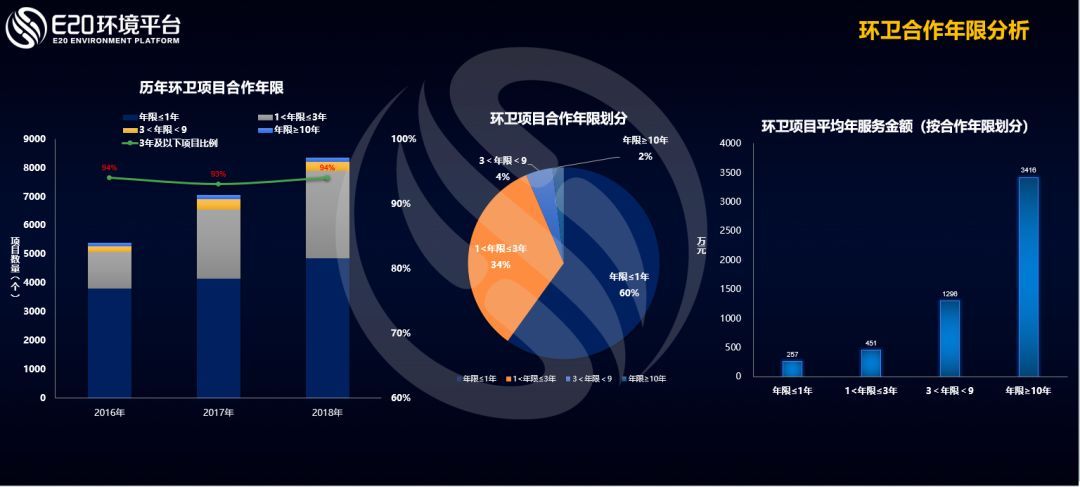

從合作年限來(lái)看,歷年環(huán)衛(wèi)項(xiàng)目合作年限分布總體穩(wěn)定,一年期及三年以內(nèi)的項(xiàng)目數(shù)量有一定增加。上圖的中間餅圖中可以看到近三年的數(shù)據(jù),有2%的環(huán)衛(wèi)項(xiàng)目是十年以上的PPP項(xiàng)目。

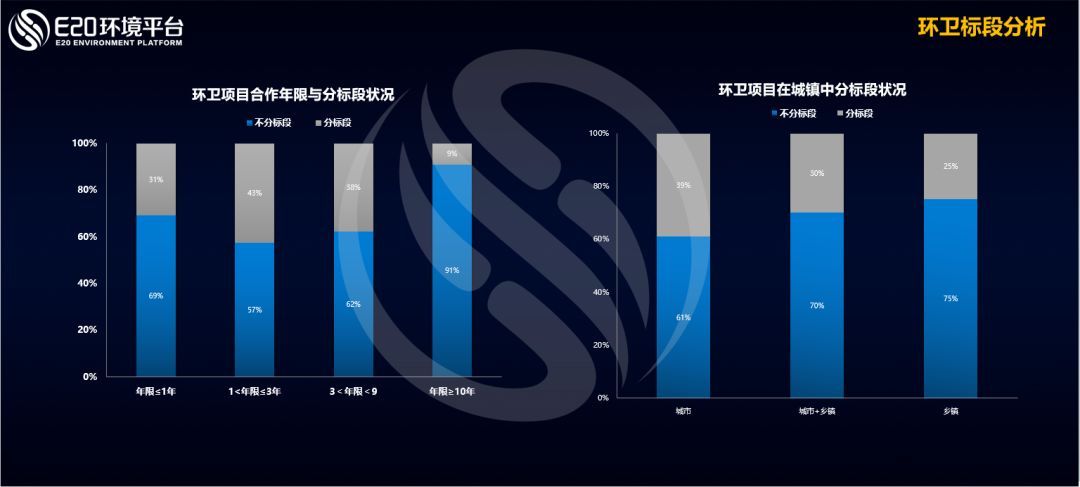

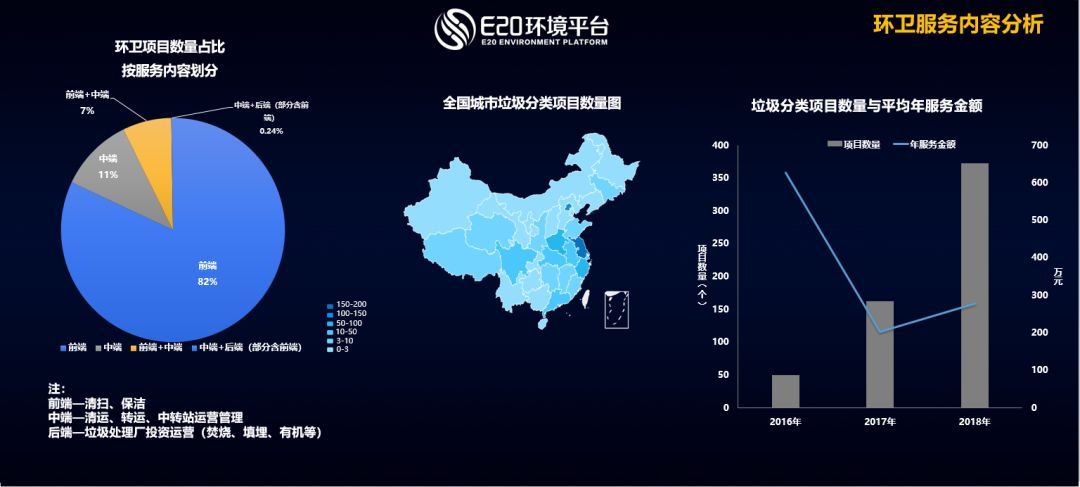

從標(biāo)段情況分析,合作年限在1~3年的項(xiàng)目分標(biāo)段的比例最高,從行政區(qū)劃來(lái)看,環(huán)衛(wèi)項(xiàng)目在城市中分標(biāo)段的比例較高。從服務(wù)內(nèi)容來(lái)看,前端的業(yè)務(wù),也就是清掃保潔的業(yè)務(wù)占82%,中端業(yè)務(wù)11%,中端加后端0.24%。

數(shù)據(jù)表明,垃圾分類的市場(chǎng)化項(xiàng)目正在逐步出現(xiàn),項(xiàng)目數(shù)量逐年走高,年服務(wù)金額大概在三百萬(wàn)左右。(相關(guān)閱讀→ 1. 【熱議】何晟:我們要怎樣的垃圾分類市場(chǎng)化?; 2. 上半年超5億項(xiàng)目落入7類企業(yè)手中,垃圾分類攪動(dòng)固廢市場(chǎng); 3. 告別小打小鬧——今年,合同金額超千萬(wàn)的垃圾分類項(xiàng)目已達(dá)8個(gè); 4. 近兩月80余個(gè)垃圾分類項(xiàng)目盤點(diǎn) 且看需求井噴背后; 5. “環(huán)衛(wèi)+X”項(xiàng)目頻出,市場(chǎng) 從“小環(huán)衛(wèi)”走向“大環(huán)衛(wèi)”)

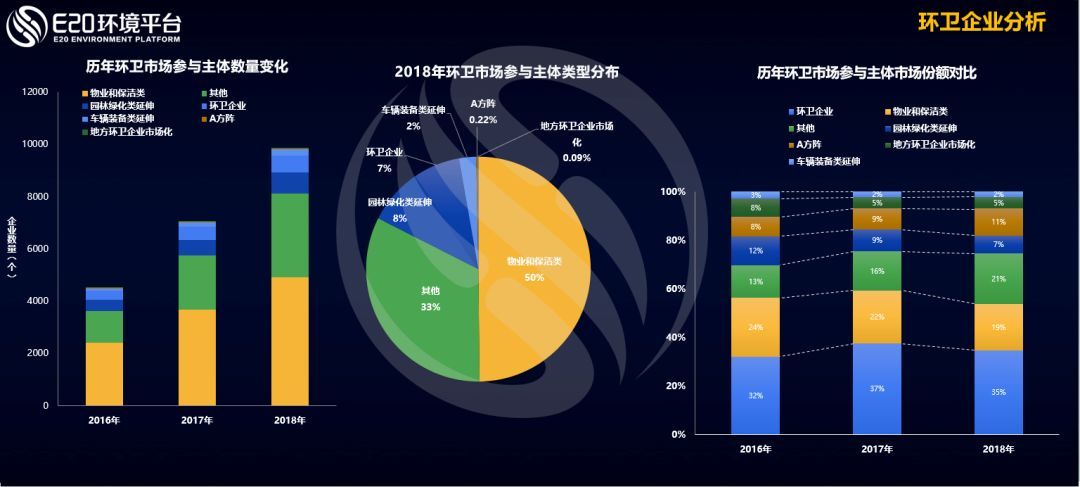

從環(huán)衛(wèi)市場(chǎng)參與主體來(lái)看,根據(jù)E20環(huán)境平臺(tái)E標(biāo)通統(tǒng)計(jì)顯示,近三年來(lái),參與環(huán)衛(wèi)市場(chǎng)化項(xiàng)目爭(zhēng)奪的環(huán)衛(wèi)企業(yè)從五千家漲到了一萬(wàn)家,參與主體大幅擴(kuò)增導(dǎo)致行業(yè)集中度未出現(xiàn)增長(zhǎng)。(相關(guān)鏈接→ 5000+企業(yè)進(jìn)軍環(huán)衛(wèi)市場(chǎng) 環(huán)衛(wèi)一體化讓企業(yè)“腦洞”大開)E20研究院數(shù)據(jù)中心對(duì)環(huán)衛(wèi)企業(yè)進(jìn)行了企業(yè)原有業(yè)務(wù)來(lái)源分析可以看出,從事物業(yè)保潔、園林綠化等多種企業(yè)紛紛布局環(huán)衛(wèi)業(yè)務(wù)。在上圖右側(cè)特別值得注意的是:來(lái)自垃圾焚燒A方陣的部分投資運(yùn)營(yíng)企業(yè)已進(jìn)入環(huán)衛(wèi),在前年8%的市場(chǎng)規(guī)模占比,在今年已經(jīng)上漲到11%,在進(jìn)入企業(yè)大擴(kuò)容的基礎(chǔ)上其份額反而逆勢(shì)穩(wěn)健提高,說(shuō)明我們這些垃圾焚燒影響力企業(yè)的市場(chǎng)沖擊力何等之大。

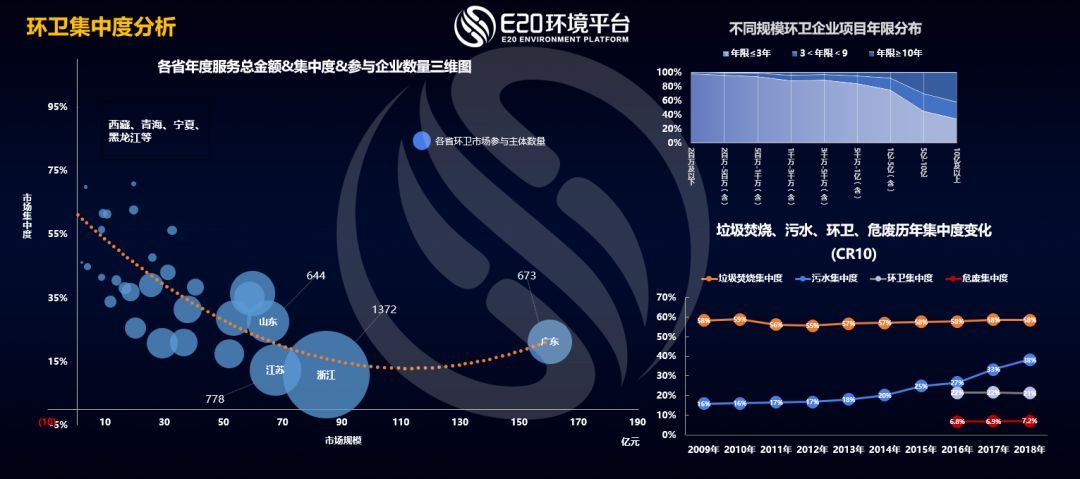

上圖顯示,環(huán)衛(wèi)集中度呈現(xiàn)一個(gè)反拋物線的狀態(tài)。在每個(gè)省來(lái)看,當(dāng)環(huán)衛(wèi)市場(chǎng)化項(xiàng)目剛剛出現(xiàn)的時(shí)候,大概只有一兩家、兩三家企業(yè)去參與,或者少數(shù)企業(yè)來(lái)參與。市場(chǎng)發(fā)展到一定程度,例如圖中浙江省,開始出現(xiàn)大量項(xiàng)目的時(shí)候,集中度會(huì)下降,比如浙江有1372家環(huán)衛(wèi)企業(yè)。而隨著市場(chǎng)化的推進(jìn),市場(chǎng)規(guī)模進(jìn)一步擴(kuò)大之后,寡頭壟斷開始逐步出現(xiàn),行業(yè)集中度出現(xiàn)上揚(yáng),大企業(yè)龍頭效應(yīng)出現(xiàn)。比如廣東作為市場(chǎng)規(guī)模最大的省份,其參與主體開始減少,集中度會(huì)上揚(yáng)。對(duì)不同年限項(xiàng)目的歸屬進(jìn)行分析來(lái)看,環(huán)衛(wèi)行業(yè)雖然小企業(yè)很多,但是10年以上大體量大項(xiàng)目大都被大型企業(yè)握在手中。(相關(guān)鏈接→ 啟迪桑德年報(bào)看點(diǎn):環(huán)衛(wèi)業(yè)務(wù)漲125%,圍繞環(huán)衛(wèi)及物流買買買)

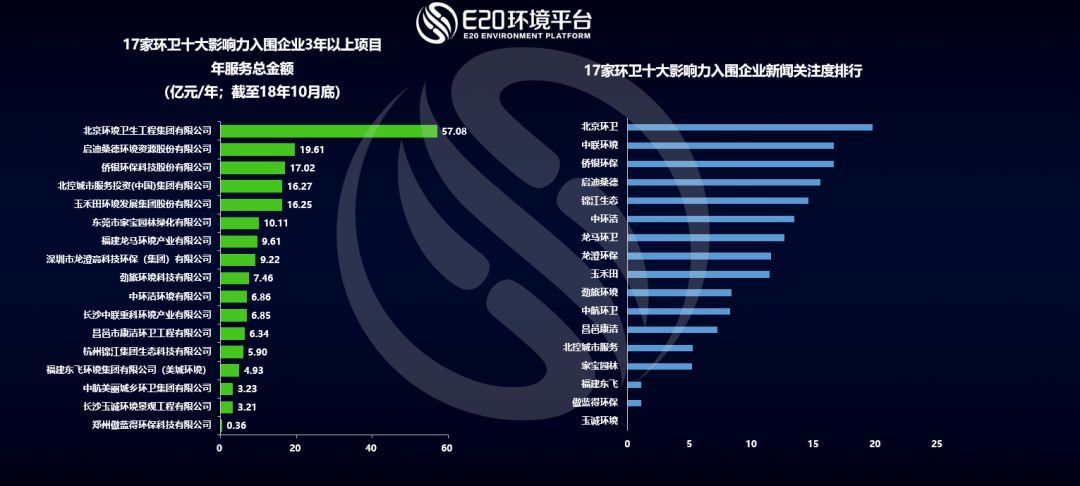

E20研究院數(shù)據(jù)中心對(duì)十大影響力入圍企業(yè)環(huán)衛(wèi)項(xiàng)目年服務(wù)金額進(jìn)行了盤點(diǎn),截至18年10月底,企業(yè)所有項(xiàng)目年服務(wù)總金額及2018年新增項(xiàng)目年服務(wù)金額排名如下圖所示:

根據(jù)以上數(shù)據(jù)和其他因素的綜合評(píng)估,我們?cè)诖诵冀衲甑沫h(huán)衛(wèi)影響力企業(yè)、環(huán)衛(wèi)最具成長(zhǎng)性服務(wù)企業(yè)榜單:

相關(guān)閱讀

錦江生態(tài)崔健:變化與變革之下,環(huán)衛(wèi)企業(yè)如何應(yīng)對(duì)?

中環(huán)潔郭峰:突破變局 淺析環(huán)衛(wèi)運(yùn)營(yíng)策略

北京環(huán)衛(wèi)集團(tuán):三方協(xié)作共贏,規(guī)避宿遷環(huán)衛(wèi)項(xiàng)目“破窗效應(yīng)”

僑銀環(huán)保:老牌環(huán)衛(wèi)企業(yè)有一顆年輕的“心”

危廢處理處置行業(yè)

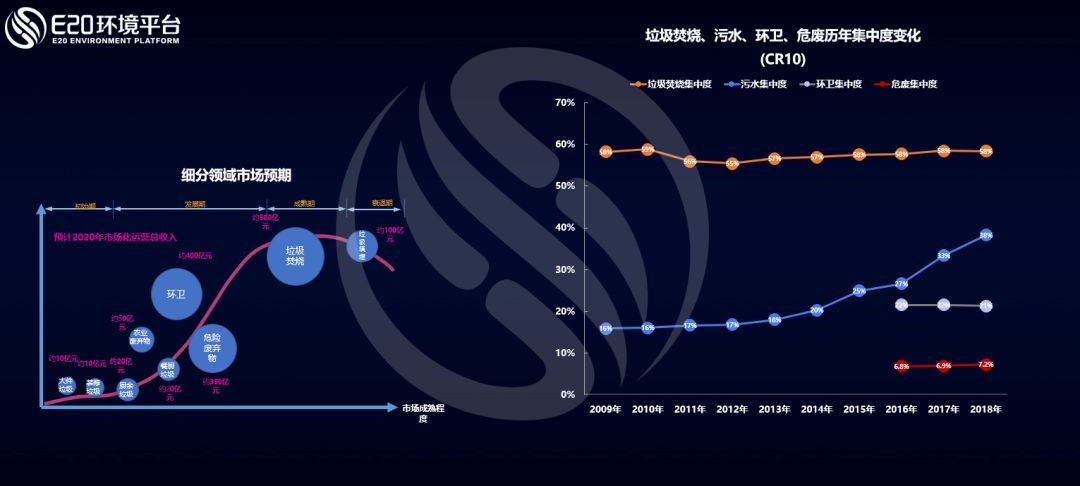

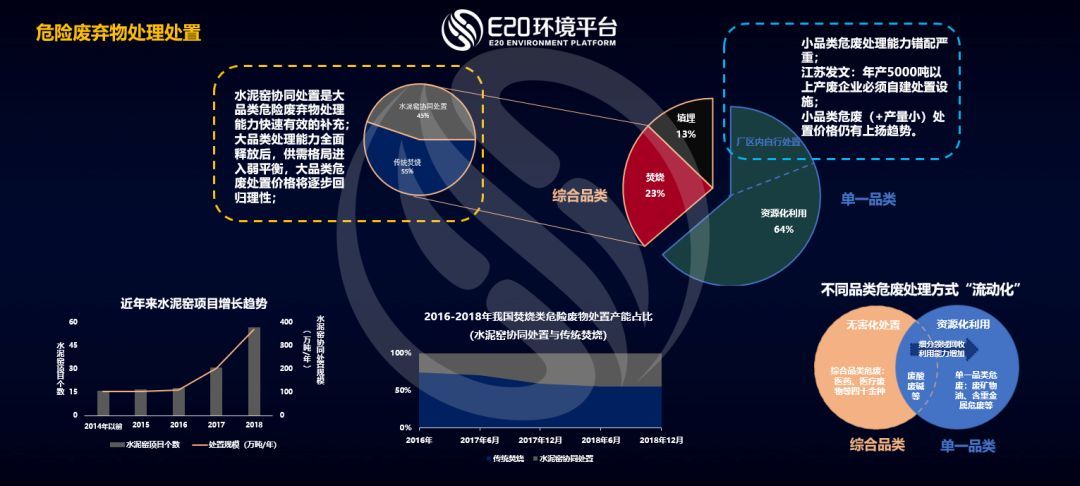

危廢行業(yè)目前處于發(fā)展期,近幾年的前十家企業(yè)集中度(CR10)參數(shù)值較低,在7%左右。

危廢處置行業(yè)的競(jìng)爭(zhēng)格局中存在三大博弈關(guān)系:水泥窯企業(yè)與傳統(tǒng)危廢處置企業(yè)的博弈、場(chǎng)內(nèi)危廢處置與場(chǎng)外處置的博弈以及無(wú)害化處置危廢與危廢資源化利用的博弈關(guān)系。

1. 水泥窯企業(yè)與傳統(tǒng)危廢處置企業(yè)的博弈

危廢行業(yè)今年最大的變化莫過(guò)于水泥窯行業(yè)強(qiáng)勢(shì)跨界進(jìn)入危廢處置行業(yè)。從規(guī)模上來(lái)看,近年來(lái)水泥窯協(xié)同處置危廢在焚燒處置危廢中占比直線上升。2018年,水泥窯協(xié)同處置與傳統(tǒng)焚燒危廢處置在焚燒中占比分別為45%和55%。目前,全國(guó)水泥窯協(xié)同處置規(guī)模約有370萬(wàn)噸/年,項(xiàng)目數(shù)為57個(gè)。而進(jìn)入2019年后,水泥窯協(xié)同處置規(guī)模還將釋放,傳統(tǒng)危廢處置企業(yè)能否穩(wěn)住自身陣地,是企業(yè)未來(lái)需要考慮的事情。

對(duì)于傳統(tǒng)的危廢焚燒處置技術(shù),水泥窯協(xié)同處置在發(fā)達(dá)國(guó)家已有30多年成功經(jīng)驗(yàn),技術(shù)成熟;且在減少污染和改造、運(yùn)營(yíng)成本上都有明顯優(yōu)勢(shì),能有效擴(kuò)大危廢處置能力。部分水泥企業(yè)希望通過(guò)水泥窯協(xié)同處置進(jìn)入危廢處置市場(chǎng),破解水泥行業(yè)產(chǎn)能過(guò)剩急需產(chǎn)業(yè)升級(jí)的困境。

但水泥窯協(xié)同處置也面臨一定的制約因素:一是相對(duì)于傳統(tǒng)的危廢焚燒,水泥窯協(xié)同處置的應(yīng)用范圍仍較為有限,僅可處理約15大類危險(xiǎn)廢物;二是若沒(méi)有完善的預(yù)處理環(huán)節(jié),水泥窯協(xié)同處置危險(xiǎn)廢物難以達(dá)到預(yù)定效益;三是水泥窯協(xié)同處置優(yōu)惠支持政策不明顯;四是危廢協(xié)同處置危險(xiǎn)性大,技術(shù)、裝備等需進(jìn)一步升級(jí)。

在面臨危廢處置行業(yè)準(zhǔn)入門檻高、環(huán)評(píng)嚴(yán)苛、危廢不可跨省運(yùn)輸需本地布局等多種困難的情況下,2018年有些危廢企業(yè)與水泥企業(yè)簽署了戰(zhàn)略合作協(xié)議。在現(xiàn)在危廢處置市場(chǎng)空間較大的情況下,雙方均在危廢處置行業(yè)中占有一定優(yōu)勢(shì),危廢企業(yè)與水泥企業(yè)的強(qiáng)強(qiáng)聯(lián)合為危廢處置行業(yè)提供了一個(gè)全新的合作模式。(相關(guān)閱讀→ 喜結(jié)連理!818傳統(tǒng)危廢企業(yè)與水泥窯協(xié)同的婚姻大事)

2. 場(chǎng)內(nèi)危廢處置與場(chǎng)外處置的博弈

2017年12月,生態(tài)環(huán)境部下發(fā)了關(guān)于征求《危險(xiǎn)廢物經(jīng)營(yíng)許可證管理辦法(修訂草案)(征求意見稿)》意見函(環(huán)辦土壤函[2017]2001號(hào))。本次修訂草案從危險(xiǎn)廢物全過(guò)程管理的各個(gè)環(huán)節(jié)對(duì)現(xiàn)行危險(xiǎn)廢物經(jīng)營(yíng)許可證管理制度提出了修訂意見。草案中提出在風(fēng)險(xiǎn)可控的前提下,產(chǎn)生危險(xiǎn)廢物的單位在其廠區(qū)(場(chǎng)所)內(nèi),自行或者委托第三方專業(yè)機(jī)構(gòu)對(duì)本單位產(chǎn)生的危險(xiǎn)廢物進(jìn)行利用或者處置,不需要申請(qǐng)危險(xiǎn)廢物經(jīng)營(yíng)許可證。(相關(guān)閱讀→ 福兮?禍兮?危廢經(jīng)營(yíng)許可證管理辦法修訂草案征求意見稿發(fā)布)

2018年11月,江蘇省發(fā)布《江蘇省人民政府辦公廳關(guān)于加強(qiáng)危險(xiǎn)廢物污染防治工作的意見》。對(duì)江蘇省各地區(qū)危廢處置體系提出量化目標(biāo),《意見》中還特別指出“危險(xiǎn)廢物年產(chǎn)生量5000噸以上的企業(yè)必須自建利用處置設(shè)施”。(相關(guān)閱讀→ 川渝、蘇、晉接連發(fā)布危廢新政,危廢處置攻堅(jiān)戰(zhàn)已拉開序幕)

廠內(nèi)自行處置危廢無(wú)需經(jīng)營(yíng)許可證將有效減少危廢處理成本,未來(lái)將會(huì)成為產(chǎn)廢單一、產(chǎn)量大的產(chǎn)廢企業(yè)處理危廢的首選方式。而第三方危廢服務(wù)企業(yè)也將應(yīng)運(yùn)而生,為企業(yè)提供技術(shù)支持或移動(dòng)式危廢資源化回收利用設(shè)施。

3. 無(wú)害化處置危廢與危廢資源化利用的博弈

按照危廢來(lái)源及主要處置方式,可將危廢可分為主要使用資源化回收利用處理的單一品類危廢和主要使用無(wú)害化處置的綜合品類危廢。單一品類危廢的代表主要是廢礦物油(HW08)。廢礦物油因產(chǎn)品價(jià)值高、下游銷售鏈易打通等原因,通常資源化利用能力充足,可進(jìn)入資源化回收利用鏈條。(相關(guān)閱讀→ 首聯(lián)環(huán)境周相武:行穩(wěn)致遠(yuǎn),做固廢領(lǐng)域穩(wěn)健的服務(wù)者)綜合品類危廢如醫(yī)療廢物(HW01),具有感染性、病理性等特性,通常使用高溫焚燒進(jìn)行處置。部分危廢,如廢酸(HW34)、廢堿(HW35)等,具有很高的回收利用價(jià)值,但因?yàn)楫a(chǎn)廢當(dāng)?shù)刭Y源化回收利用能力缺失或不足,會(huì)進(jìn)入無(wú)害化處置路徑,造成了資源的浪費(fèi)。

隨著各地危廢處置設(shè)施建設(shè)規(guī)劃的推進(jìn),對(duì)單一品類危廢資源化回收利用設(shè)施的建設(shè)也會(huì)提上議程,危廢經(jīng)營(yíng)許可證能力的錯(cuò)配現(xiàn)象也將得到有效緩解。而政策鼓勵(lì)下的工業(yè)產(chǎn)廢企業(yè)廠區(qū)內(nèi)自行處置,也將有效填補(bǔ)產(chǎn)量較大但品類較單一的危險(xiǎn)廢物處置能力。但對(duì)于產(chǎn)量較小、分布分散的單一品類危廢,短時(shí)間內(nèi)資源化能力錯(cuò)配情況仍將較為突出,無(wú)害化處置還將是首選方式。

上圖為2018年危廢行業(yè)主要企業(yè)處理能力的排名。2018年,已有部分水泥企業(yè)憑借水泥窯協(xié)同處置在行業(yè)中擁有立足之地,但大部分企業(yè)仍為傳統(tǒng)危廢處置企業(yè)。究其原因,處置資質(zhì)豐富、地域布局廣闊的投資運(yùn)營(yíng)企業(yè)相較于水泥工業(yè)企業(yè),更有優(yōu)勢(shì)集約填埋及資源化利用的能力,綜合型專業(yè)危廢投資運(yùn)營(yíng)企業(yè)持續(xù)產(chǎn)能投放能力更強(qiáng),將獲得進(jìn)一步提升市場(chǎng)占有率的機(jī)會(huì),形成更具規(guī)模的集約。

相關(guān)閱讀

對(duì)話丨多重壓力條件下,危廢行業(yè)如何突破變局?

中節(jié)能清潔技術(shù)劉東風(fēng):回歸行業(yè)本質(zhì),科學(xué)有序發(fā)展

通源環(huán)境周強(qiáng):垃圾填埋、危廢處置產(chǎn)業(yè)中“通源”足跡

建昌環(huán)保魏新慶:危廢填埋場(chǎng)的建設(shè)技術(shù)要點(diǎn)分享

10個(gè)經(jīng)典危廢處置項(xiàng)目揭曉:無(wú)害化+資源化+水泥窯工藝全在!

在此,我們也公布危廢行業(yè)的領(lǐng)先企業(yè)名單。

編輯: 趙凡

目前在中國(guó)科學(xué)院生態(tài)環(huán)境研究中心攻讀博士學(xué)位,此前分別在武漢大學(xué)和北京大學(xué)光華管理學(xué)院獲得理學(xué)學(xué)士和工商管理碩士學(xué)位。

現(xiàn)任E20環(huán)境平臺(tái)執(zhí)行合伙人和E20研究院執(zhí)行院長(zhǎng),湖南大學(xué)兼職教授,華北水利水電大學(xué)管理與經(jīng)濟(jì)學(xué)院客座教授,中科院生態(tài)環(huán)境研究中心碩士生校外導(dǎo)師,天津大學(xué)特聘講師,并兼任北京大學(xué)環(huán)境學(xué)院E20聯(lián)合研究院副院長(zhǎng),國(guó)家發(fā)改委和財(cái)政部PPP雙庫(kù)的定向邀請(qǐng)專家,世界銀行和亞洲開發(fā)銀行注冊(cè)專家(基礎(chǔ)設(shè)施與PPP方向)、國(guó)家綠色發(fā)展基金股份有限公司專家咨詢委員會(huì)專家?guī)鞂<摇腿麪柟s亞太區(qū)域中心化學(xué)品和廢物環(huán)境管理智庫(kù)專家、中國(guó)環(huán)保產(chǎn)業(yè)研究院特聘專家、中國(guó)環(huán)保產(chǎn)業(yè)協(xié)會(huì)環(huán)保產(chǎn)業(yè)政策與集聚區(qū)專業(yè)委員會(huì)委員。住建部指導(dǎo)《城鄉(xiāng)建設(shè)》雜志編委、《環(huán)境衛(wèi)生工程》雜志編委、財(cái)政部指導(dǎo)《政府采購(gòu)與PPP評(píng)論》雜志編委,并擔(dān)任上海城投等上市公司獨(dú)立董事。

在PPP專業(yè)領(lǐng)域,薛濤現(xiàn)任清華PPP研究中心投融資專業(yè)委員會(huì)專家委員、全國(guó)工商聯(lián)環(huán)境商會(huì)PPP專委會(huì)秘書長(zhǎng)、中國(guó)PPP咨詢機(jī)構(gòu)論壇第一屆理事會(huì)副秘書長(zhǎng)、生態(tài)環(huán)境部環(huán)境規(guī)劃院PPP中心專家委員會(huì)委員、國(guó)家發(fā)改委國(guó)合中心PPP專家?guī)斐蓡T、中國(guó)青年創(chuàng)業(yè)導(dǎo)師、中央財(cái)經(jīng)大學(xué)政信研究院智庫(kù)成員、中國(guó)城投網(wǎng)特聘專家等。

20世紀(jì)90年代初期,薛濤在中國(guó)通用技術(shù)集團(tuán)負(fù)責(zé)世界銀行在中國(guó)的市政環(huán)境基礎(chǔ)設(shè)施項(xiàng)目管理,其后在該領(lǐng)域積累了十二年的環(huán)境領(lǐng)域PPP咨詢及五年市場(chǎng)戰(zhàn)略咨詢經(jīng)驗(yàn),曾為美國(guó)通用電氣等多家國(guó)內(nèi)外上市公司提供咨詢服務(wù),對(duì)環(huán)境領(lǐng)域的投融資、產(chǎn)業(yè)發(fā)展和市場(chǎng)競(jìng)合格局有著深刻理解;2014年初加入E20研究院并兼任清華大學(xué)環(huán)保產(chǎn)業(yè)研究中心副主任,著力于環(huán)境產(chǎn)業(yè)與政策研究、PPP以及企業(yè)市場(chǎng)戰(zhàn)略指導(dǎo)等方向。

![]()

![]()

![]()

Copyright ? 2000- http://www.sf850.com All rights reserved. 中國(guó)水網(wǎng) 版權(quán)所有

咨詢熱線:010-88480403 傳真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顧問(wèn):北京市康達(dá)律師事務(wù)所劉文義律師 京ICP備10040015號(hào)-7 京公網(wǎng)安備:11010802035285

京公網(wǎng)安備:11010802035285